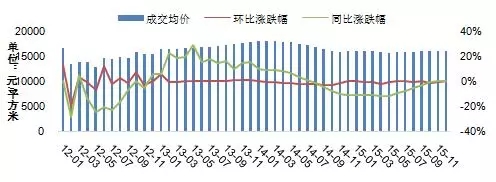

1.价格:均价实现由跌到涨的逆转,12月环同比双涨至16186元/平方米

图:2011年至今杭州新建住宅样本平均价格及环比涨跌幅

数据来源:CREIS中指数据,fdc.fang.com

2015年,杭州样本均价经历由跌到涨的逆转,12月以16186元/平方米的均价环同比双涨收尾。今年以来在中央及杭州多重利好政策推动下,楼市信心不断增强,购房需求平稳释放,整体房价有所上涨。从月度走势来看,2015年1月受2014年底火热的市场行情影响,样本均价达到维持2014年12月的上涨态势,但从2月开始,高库存压力影响显现,市场成交回归冷清,5月样本均价直线下跌至年度最低点15830元/平方米,6月开始市场转暖,价格回调,持续上涨至16186元/平方米。同比来看,也实现大逆转,楼市均价在11月终于结束了2014年8月以来延续15个月的跌势,同比上涨0.55%,12月同比继续上涨,涨幅0.33%。

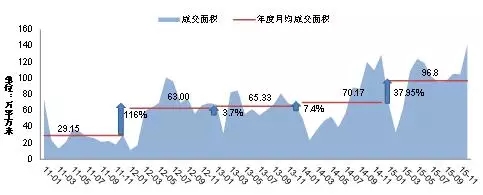

2.成交:楼市成交量刷新历史记录,改善性需求显著释放

图:2011-2015年杭州商品住宅(不含保障房)成交面积及其同比增速

数据来源:CREIS中指数据,fdc.fang.com

2015年杭州楼市成交刷新纪录,12月创历史单月成交新高。随着今年政策面空前宽松,房地产市场全面利好,2015年为楼市“最佳表现年”。据统计,全年杭州商品住宅共计成交104263套/1161.62万平方米,同比增长36.46%/37.94%,月均成交96.8万平方米。从历年住宅成交走势来看,自2011年以来,杭州楼市成交呈现逐年增长态势,2015年成交量创历史最高值。

具体来看,杭州楼市呈现出“前冷后热”的特征。2015年一季度,杭州楼市库存高涨,购房者、开发商对后市信心不足,市场成交冷清,月均成交量均不超过70万平方米;自“330新政”开始,从中央到地方,鼓励购房需求的房地产政策频频加码,楼市成交大幅回暖,4月、5月、6月住宅成交实现“三连万”,成交面积均超100万平方米;7月开始,市场温度略有下降,但成交量均维持在90万平方米以上;12月,各大房企业绩冲刺的关键时期,在地价频频创新高的背景下,购房者需求大量释放,当月共计成交12655套/141.86万平方米,创历年单月成交新纪录,杭州楼市的2015年至此完美收官。

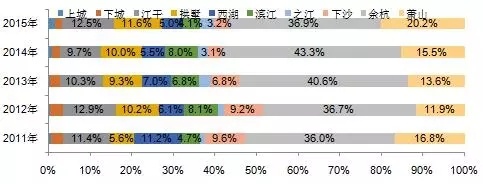

区域分布:余杭区、萧山区成交最为集中,市场份额超57%

图:2011-2015年杭州商品住宅分区域成交面积占比

数据来源:CREIS中指数据,fdc.fang.com

余杭区占比36.9%位居十区之首,萧山区表现出色。2015年,杭州楼市成交主力楼盘主要集中在余杭、萧山两大郊区,全年有超57%的成交房源位于两大区。其中,余杭区占比36.9%,市场份额持续占据十区之首,但较2014年缩减近7个百分点;萧山区则受益于板块土地市场热度高涨及推盘量的大增,市场占比提升明显,从2014年的15.5%提升4.7个百分点至20.2%;主城八区中,江干、拱墅区两大房源集中地持续占领主城成交主力,2015年市场份额都在10%以上。

成交结构:刚需自住需求仍为市场主流,改善型需求强势复苏

图:2013-2015年杭州商品住宅分户型成交套数占比

数据来源:CREIS中指数据,fdc.fang.com

刚性自住需求仍为主流,但市场份额有所减少。2015年,刚需自住需求仍为市场主流,但改善型需求有所复苏。从面积段分布来看,90方以下户型市场份额依旧维持在56%以上的高位,但较2014年缩减3个百分点。而相对来说,金融政策的调整、全面二孩政策的放开,刺激了部分改善型需求的释放。90(含)-120方占比扩大近2个百分点至12.9%,140(含)-180方的改善购房者需求的面积段占比也扩大超1个百分点,占比6.1%。此外,120(含)-140方面积段占比17.4%,与2014年持平。

图:2015年杭州商品住宅成交金额TOP10项目

数据来源:CREIS中指数据,fdc.fang.com

20000元/平方米以上楼盘占据销售额排行榜七席,改善需求强势逆袭。政策逆转,不仅推动了楼市成交,也促成了需求的集中释放。纵观2015杭州楼市,改善复苏已成为显著特征。在2015年商品住宅销售额TOP10楼盘中,成交均价超过20000元/平方米的项目达到7个,销售额冠、亚军都是均价在40000元/平方米以上的豪宅楼盘。

3.供应:2015年新上市面积环比微幅下降,60%供应房源集中在郊区

图:2011-2014年杭州商品住宅(不含保障房)新批上市面积走势

数据来源:CREIS中指数据,fdc.fang.com

新上市体量稳中略降,金九为年度推盘高峰期。2015年以来,由于市场库存压力加大,供应端持续调整,新上市体量稳中微降,同比微幅下降2.24%至1038.05万平方米,月均新批上市体量下降至84.57万平方米。单月来看,9月是年度推盘最高峰,共计新上市130.44万平方米;其次,“330新政“后的4月份,开发商推盘也非常积极,新上市体量也超100万平方米。

图:2011-2015年杭州各区县住宅新批上市面积

数据来源:CREIS中指数据,fdc.fang.com

余杭、萧山区供应规模突出,集中了杭城近60%的新上市房源。近几年,随着余杭、萧山区交通、配套和产业的发展,房地产企业纷纷进驻,2015年两大区域新盘集中上市,供应了杭城近60%的房源。据统计,全年,余杭区新批上市352万平方米体量房源,占供应总量的35%,但占比缩减11个百分点;萧山区以24%的供应占比位居第二位,市场份额较2014年提升7个百分点。主城区房源日益稀缺,八区中仅江干区供应体量相对较大,高达183.22万平方米。

4.供需对比:楼市去库存效果显著,供求相对合理,出清周期仅10个月

图:2011年至今杭州商品住宅销供比

数据来源:CREIS中指数据,fdc.fang.com

2015年,住宅市场供需相对均衡,销供比达到1.14。2015年,楼市成交同比上涨近38%,新增供应则同比微幅下降,由此销供比上升至1.14,市场供求处于合理水平。

图:2011年5月至今杭州商品住宅月度可售面积及出清周期

数据来源:CREIS中指数据,fdc.fang.com

杭州去库存成果显著,出清周期缩减至10个月。2015年上半年整体市场冷清,库存去化缓慢,同时4月的供应高峰,导致楼市库存到4月形成历史最高峰(1214.04万平方米),出清周期达到16个月;从5月开始,市场回暖,加速去库存,库存量持续增长的态势已经逆转,至12月底下降至1090.83万平方米,出清周期缩减至10个月,杭州楼市去库存压力进一步减少。

5.土地市场:整体表现一般,局部区域火热,地价结构性上涨18%

图:2009年至今杭州住宅类成交地块规划建筑面积及土地出让金

数据来源:CREIS中指数据,fdc.fang.com

以9月为分水岭,2015年宅地市场整体表现“前冷后热”。2015杭州宅地市场整体维持低位,成交总规划建筑面积同比下降13.23%至641.45万平方米;土地出让金561.45亿元,同比上涨2.8%。从月度走势来看,以9月为分水岭,杭州宅地市场前冷后热。前八个月市场低迷,除个别地块之外,多数地块均底价成交。9月杭州取消了土地挂牌出让书面竞价过程中,关于超过上限价格转入保障房面积竞投的规定,正式恢复价高者得。再加上新预售政策的影响,杭州土地市场迎来一波土地成交高潮,9月单月成交宅地22宗,揽金破百亿,之后宅地成交维持热度,土地出让金维持在50亿元以上,9-12月成交金额占全年60%以上。

图:2009年至今杭州住宅类成交地块楼面均价及平均溢价率

数据来源:CREIS中指数据,fdc.fang.com

地价水平结构性上涨18%,热点板块地王频出。2015年,土地市场整体低迷,但区域市场分化严重,冷热不均。余杭、萧山两大区域受严峻的库存压力影响,成交相对较为冷清;主城区市场拿地竞争激烈,文晖、滨江、上塘、桥西等区不断涌现新地王,溢价频频走高。由此主城区宅地成交占比大幅提升,结构性拉升了2015年宅地价格水平。据统计,2015年,杭州宅地成交楼面均价为8748元/平方米,同比上涨18%。

从溢价率来看,由于9月份预售新政的影响,开发商积极拿地,由此2015年下半年地王频现,后四个月的平均溢价率在30%,全年溢价率超过20%。其中,溢价率最高的为滨江R21-6、7地块,高达到70.73%,由绿城&九龙仓以总价16.25亿元竞得。

6.标杆企业:顺应市场形势,创新营销策略,品牌房企业绩再上新台阶

表:2015杭州标杆企业(左)2015杭州商品住宅销售金额十强(中)2015杭州商品住宅销售面积十强(右)

数据来源:CREIS中指数据,fdc.soufun.com

2015年,受益于政策层面利好的不断推出,杭州楼市迅速复苏,绿城、滨江、万科、大家、九龙仓等标杆企业把握市场大势,凭借合理的产品结构、良好的市场布局、创新的营销策略,快速锁定销售业绩,有效提升市场地位。

2015年表现突出企业:

杭州龙头大佬绿城集团蝉联2015年市场地位领先企业榜首。旗下2015年新盘地铁绿城杨柳郡10月开盘即热销,全年销售金额高达18.99亿元,位居销售金额第8位;合作项目武林壹号、圣奥绿城运河宸园销售也非常亮眼,位居排行榜第一、第四位。总体而言,绿城集团多年来一直专注于中高端物业的开发和管理,凭借对高端品质的不懈追求、精益求精,在杭州拥有深厚的客户基础与品牌口碑,赢得了客户的高度认可。

本土品牌房企滨江集团位居排行榜第二位。旗下武林壹号、钱塘印象销售表现突出,分别以50.23亿元、31.25亿元的高销量位列销售排行榜一、二位;金色黎明以18.84亿元的好成绩也跻身前十行列。2015年,滨江集团凭借其精准的产品定位和区域深耕能力保持了较好的去化速度,众多热销经典楼盘的优质物业服务大大提高了滨江集团的口碑,展现了企业品牌的实力,也让业主对滨江集团的忠诚度大大提升。

此外,万科、大家、龙湖等品牌房企表现依旧亮眼,连续多年荣获杭州市场地位领先企业称号。万科2015年位列市场地位领先企业榜单第三位,万科大家钱塘府、万科公园大道销售表现优异。

2015年快速成长企业:

在2015年杭州房地产市场地位领先企业榜单中,九龙仓集团、顺发恒业、旭辉集团、金地集团首次入选。九龙仓集团作为百年港企,2015年在土地市场迅猛发力,高溢价连拿主城区三宗土地,目前九龙仓在杭州的项目已有十个,其中独立开发的碧玺、君玺及其合作项目钱塘明月、雍景湾等均保持稳健的销售态势。顺发恒业作为萧山本土开发商,2015年活力依旧,旗下美哉美城等项目销售表现优异。旭辉集团2013年进驻杭州市场,目前在杭已有六个楼盘,在2015的火爆楼市中,旭辉始终保持稳健作风,旗下绿地旭辉城销售金额位列排行榜第五名。金地自2007年就进入杭州市场,目前已在杭州有自在城、天逸、艺境等项目,2015年艺境等新项目亮相,在销售的表现上取得了不俗的成绩。

2015年,房地产市场以去库存为主,政策频繁出台,市场超预期快速回暖。2016年,尽管货币、信贷及财税政策宽松仍然可期,但政策发挥的边际影响将不断趋弱,加之2015年的高基数效应,预计2016年楼市成交量增长有限,而价格随着库存压力的进一步缓解,或将稳中微涨,但部分热点板块存在较大的房价上涨压力。

成交:政策放松的边际效应将趋弱,2016年市场需求增长有限。2015年,在政策持续放松下,市场需求快速回升,商品住宅市场同比上涨近4成。展望2016年,政策仍存在进一步放松的可能性,多项调控政策将出台支持“去库存”,再加上杭州市场本身的利好(G20峰会和亚运会等国际盛事在杭举办),2016年杭州楼市将维持热度。但随着需求的大量释放,目前杭州购房者住房需求或将有所降低,政策对于市场的刺激作用较之前趋弱,成交量增速有限,或将难维持2015年的增速水平。从2016年走势来看,预计上半年,市场仍将延续目前趋势,需求平稳释放,下半年由于今年高基数影响,政策效应逐渐减弱,同比将小幅下降。

价格:随着库存压力进一步缓解,价格将保持稳中有涨的态势。2014年,多政策刺激下,楼市信心也持续增强,销售回暖,市场整体库存压力得到缓解,杭州房价11月终于结束了2014年8月以来延续15个月的跌势。展望2016年,楼市去库存战略再度被提上日程,为楼市释放了新一轮政策信号,未来随着相关财政、货币等支持政策陆续出台,库存压力将进一步缓解,杭州楼市房价降保持稳中有涨的态势。但值得注意的是,板块分化将进一步分化,2015年新地王诞生板块,桥西、文晖、上塘、未来科技城、滨江奥体板块、萧山老城区板块等将面临房价上涨的压力。

更多精彩内容,欢迎关注微信公众号:地产金融网

转载免责声明:凡本站注明 “来源:XXX(非地产金融网)”的新闻稿件和图片作品,系本站转载自其它媒体,转载目的在于信息传递,并不代表本站赞同其观点和对其真实性负责。如有新闻稿件和图片作品的内容、版权以及其它问题的,请联系本站新闻中心,电话:025-86893515,邮箱:2116005100@qq.com。

苏公网安备 32010402000026号

苏公网安备 32010402000026号