本周财新报道的有关某大行38亿违规票据案件以及银监会203号文引起了市场的广泛关注。我们认为媒体报道中有不甚准确的描述,但确实有些情况也可能超过了我们之前预期,就相关概念以及事件影响观点在这里简单阐明。

一、关于票据市场的结构

票据市场以商业汇票(目前市场上主要流通的纸质商业汇票最长期限为半年,电子商业汇票期限最长为一年)为交易工具,提供短期资金融通的场所。由于同时具有实体经济融资以及流动性拆借、央行公开市场操作工具等多层次金融市场属性,使得票据市场成为货币市场中与实体经济联系最为紧密的子市场。票据市场可以分为1、2、3级市场,如下表所示:

图表:票据市场结构

票据市场存在以下几个特点,是其出现众多乱象的本质原因:

主体信用评级较低:承兑汇票余额主要集中在制造业、批发、零售及大宗商品流通领域,由中小型银行签发的银行承兑汇票占比超过2/3。无论是行业还是中小企业主体,均是信用风险频繁暴露领域,导致行业风险在票据领域中有所传导。

标准化程度较低,信息极其不对称:我国票据市场多以纸票为主、电子化程度较低。这使得票据标准化程度和交易效率难以提高。跟单、贸易真实背景审核的繁杂提高了银行审核成本,而利率市场化压力下又提升了持票成本,这使得商业银行从事票据贴现业务的风险及收益无法完全对等,表内票据贴现业务也常常沦为银行信贷规模腾挪和流动性管控的手段。也是由于这个原因,票据市场利率的波动同样也会传导到货币市场。

票据一、二级市场存在巨大缺口:银行通过开票可以获得手续费收入+存款派生,而中小企业也可以获得融资;但银行表内贴现及转贴现需求则相对有限,这就使得票据1、2级市场间出现了巨大缺口。当票据融资无法通过正常银行渠道获得满足时、大量票据游离于银行表外,这便催生了大量票据中介业务。2007年贴现票据占总承兑票据比例超过80%,而这一比例在最低谷时候仅为20%。2015年以来流动性宽松环境下这一比例回升到45%,但仍有一半以上的承兑汇票游离于银行表外。

图表:票据市场未贴现票据占比有所回落但仍超过55%以上

交易主体结构下沉明显:农商行、城商行为应对利率市场化冲击增加收入来源,1)票据交易买卖以及2)过桥行或者代持票据业务,成为其重要利润来源。城商行和农商行在票据市场中的市场份额从2010年的32%上升到2014年的41%,股份制银行也有所扩大。农商行、城商行为了获取短期利益而牺牲了风控,这使得票据市场中其他银行存在极大的交易对手风险。其在会计记账上的不严谨性,也使得同业通道业务大行其道,也是引发2011年农商行违规票据审查、双买断买入返售、票据信托等众多违规业务频频爆发。

图表:2010年末、2014年9月末票据贴现余额分布情况对照

高换手率及地域限制导致纸票托管可能存漏洞:由于票据利差极薄,导致银行需要高换手来获得超额交易收益。大多银行而纸票在流通中占有绝对数量(超过80%以上),因此实务中短时间往往无法完全完成实票转移托管。而票据行业无准入门槛限制,机构层次不齐,面对大波动来临,部分机构将发生巨额亏损,从而引发较为严重的交易对手风险。部分机构由于陷入亏损的循环中,开始恶意诈骗交易对手,通过空壳商票、短期回购+一票多卖等方式骗取巨额资金。票据市场人人自危可能蔓延,快速去杠杆可能对流动性造成波动。

二、关于票据中介及业务模式、风险分析

从长期发展角度来说,在国家的统一规范有效管理下,票据中介是票据市场不可或缺的参与主体,专业化的票据中介机构可凭借信息优势和规模优势在票据的发行、流通等领域发挥重要作用。但由于缺乏有效监管及统一规范的流转平台,导致很多不合规合法的票据经营主体存在,也使得其中风险伴随市场规模的放大而逐步增加。

2012年5月,经当地工商部门批准,上海成立了国内首家持有票据中介经营范围的金融服务公司。此后,浙江、安徽、湖北等地相继成立了持牌票据中介机构,票据中介开始走向合法经营。当前的票据中介市场呈现地下经营的民间中介与持牌经营的专业化中介并存的局面:

地下经营的民间中介:主要通过在企业间收购或倒卖票据,为票据承兑额度不足或贴现资料不完备而无法通过银行进行票据承兑或贴现的企业进行票据融资,从中赚取价差;

持牌经营的票据中介:运作模式呈现专业化、多元化的趋势,主要经营范围已经从以面向企业为主扩展到同时面向企业和银行提供票据交易撮合服务。

主要的票据中介业务流程关系,如下图所示。

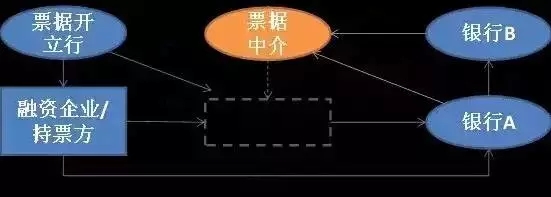

图表:票据中介业务流程关系图

数据来源:央行,平安证券研究所

中介业务主要涉及以下几种业务:

直贴协议银行A:向有融资需求企业收票,并在协议银行开立帐户、打款收款;然后帮助直贴银行转帖给外部银行,赚取价差。

转贴协议银行B:根据合作银行的信贷规模和资金情况,帮助合作银行采取买断式或买入返售或安排搭桥银行等方式,帮助合作银行灵活调整资金和规模的匹配,从而达到效益最大化的目标。中介主要根据与其签订协议的转贴银行的资金和规模情况提供整个交易链,以帮助转贴协议银行达成交易目的。多以三方或多方买入返售的形式完成,也可对接自营or资管资金(也是农行票据案的业务模式)。

帮助企业开立票据并直贴获得资金:一些民间中介会通过注册空壳公司、伪造贸易合同和增值税发票,进行无真实贸易背景的票据开立及贴现业务。

如上图所示,若中介与银行勾结,实际控制了票据的流转托管,则可能出现右半图中票据的反复贴现、套取资金的情况。其实即虚增了流转之票据。虽然价差收益相对有限,但通过反复套出资金再投资低风险产品,各方仍可获得极大收益。

虽然票据中介业务在一定程度上解决了市场信息不对称的问题,在缺乏统一市场和跨地域的情况下提高了票据流转撮合交易的效率。但不论是民间中介还是专业化中介,目前都游离于国家的监管范围之外,业务规模无法统计,不公开、不合规的运作方式也对票据市场参与主体的合规经营构成了冲击,增大了票据市场的潜在风险:

部分票据中介的非法经营助长了伪假票据、非法集资以及票据诈骗案件的高发态势,同时增加了商业银行在贴现业务中对伪假票据、非真实贸易背景票据的审查成本。

通常中介会利用农信社或者村镇银行在其他银行开立同业户,票据贴现后获得资金可能直接流向壳公司,存在资金流的监控风险。

外包票据中介业务,使得票据各要素风险均由中介把控,放大了其中操作风险。由于业务买卖过程中流转快、异地托收程序繁琐,使得票据交付托管过程存在风险隐患。这就是为何会出现“无票清单交易”、代保管而导致票据反复使用加杠杆的现象。

三、关于农行票据案及监管影响的分析

关于农行的报道,由于其中案件的流程不是非常明晰,我们无法判断票据和资金流转的实际方向。但无论如何我们以为:

农行作为买入返售的买方or卖方,实务操作中一般买入返售票据出库,需要柜面双签+票据中心双签,这样轻易的出库定需要多方配合。所涉内部人的操作风险是必然存在的。

若是与票据中介勾结,则可以料想此票据可能已被反复利用多次,即出现了我们之前所说的票据反复使用加杠杆的现象。

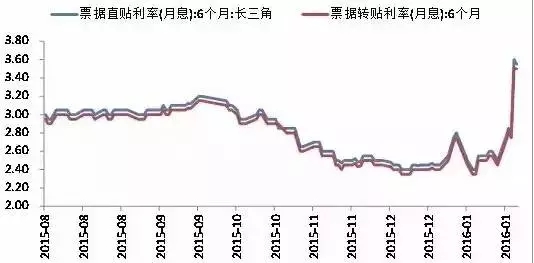

我们无法估算被反复买卖的票据规模以及杠杆倍数究竟如何。但这一案件的暴露后,就目前票据市场利率的波动来看,直贴及转贴利率近期均有所攀升,但绝对利率水平远没有达到2011年、13年流动性紧张时期的水平。结合当前整体市场流动性和货币政策环境,我们认为造成较大流动性危机的概率较低:

整体货币政策导向仍是相对宽松,且流动性危机后央行设置“利率走廊”,应能够比较从容应对危机突发状况。

目前表外流转票据的杠杆已无法与2011年和2013年当时高位相比(图表2)。目前未贴现票据占比已于高位的80%以上下降到约55%左右。利用买入返售票据同业业务隐匿信贷规模、降低资本消耗的业务在同业127号文之后也有明显收敛。

票据业务毕竟有真实贸易背景、银行承兑、帐户资金流转等管控手段存在,且加杠杆资金套利风险偏好相对较低,例如资金投资股市的事件我们认为仍是个案。

图表:票据中介业务流程关系图

当然,但在票据风险排查完毕之前,边际上流动性趋严的局面可能一时也无法明显避免。特别是农行票据案叠加银监会203文,以及央行近期流动性座谈会上的吹风,使得监管风险、操作风险和流动性风险可能引发共振,不免引起银行内部和资本市场的广泛关注。我们认为以下方面的影响值得关注:

大中型银行集中排查风险,设置了对手方及行业禁止名单。由于大行是主要的资金提供方,因此票据市场可能面临流动性紧张局面。票据反复买卖的高杠杆可能被迫下降,短期推高资金成本。面对稽查压力,不少违规分支行需要拆借回购票据填补空缺,则资金缺口会进一步放大。

虽然我们认为票据资金流入股票市场规模应该相对有限,不应对股票市场造成过大波动。但利率的变化趋势,叠加央行流动性政策方向的变化,值得进一步观察。由于票据市场同时贯穿实体经济及资本市场,若票据市场利率出现大幅波动,可能会对经济层面及货币市场层面均有影响。

更多精彩内容,欢迎关注微信公众号:地产金融网

转载免责声明:凡本站注明 “来源:XXX(非地产金融网)”的新闻稿件和图片作品,系本站转载自其它媒体,转载目的在于信息传递,并不代表本站赞同其观点和对其真实性负责。如有新闻稿件和图片作品的内容、版权以及其它问题的,请联系本站新闻中心,电话:025-86893515,邮箱:2116005100@qq.com。

苏公网安备 32010402000026号

苏公网安备 32010402000026号