政策:2015年楼市调控以去库存为主基调,上海限购短期内难放松。

企业:2015年标杆房企拿地金额增长超3成,布局一线城市力度明显加大;万科在上海市场强势上位成龙头。

土地市场:2015年上海商品住宅用地成交量下滑,楼面均价居近六年最高位,溢价率走高。

住宅市场:2015年商品住宅供应小幅回落,成交创近六年新高,成交均价大幅攀升,跨入3万元时代。

2016展望:改善型需求将继续增加,商品住宅价格继续上涨,但全年成交不及去年。

国家政策:2015年楼市调控以去库存为主基调,中央对房地产日益关注

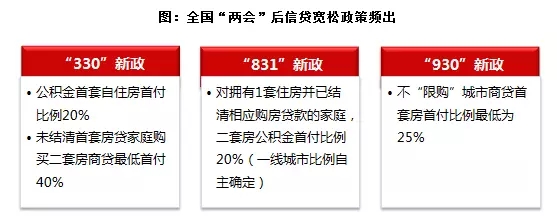

3月3日-15日,全国“两会”提出稳定住房消费,支持自住和改善需求,并将分类指导、因地施策作为2015年房地产政策总基调。这一政策表述释放出强烈的宽松信号,助推各部门和省市加快“救市”步伐。“两会”后,“330”、“831”、“930”等信贷宽松政策接踵而来,系列利好政策刺激潜在购房需求特别是改善性需求加快释放。

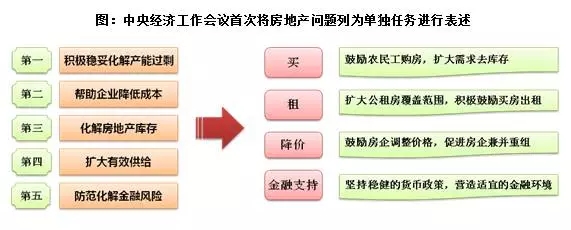

进入四季度,中央对房地产行业的关注度显著提升。11月10日,习近平在其主持召开的中央财经领导小组第十一次会议强调要化解房地产库存,促进房地产业持续发展。12月中央政治局会议和中央经济工作会议均提出要化解房地产库存,去库存上升为国家任务,农民工市民化成为新的救市着眼点。2016年房地产政策走向格局已定,将迎来大幅度、多层面宽松局面。

上海政策:利好政策频出,楼市限购短期内难放松

4月9日,上海公管中心发文调整公积金最高贷款额度。调整后,公积金贷款购买首套房个贷最高额度提至50万元,家庭贷最高额度提至100万元;缴纳补充公积金和购买二套房之最高贷款额度同时做相应调整。

7月初,上海出台人才新政对符合相关标准的非沪籍人员定向微调住房限购政策,构成2015年上海楼市政策亮点,备受关注。尽管如此,在限购方面仍难放松。

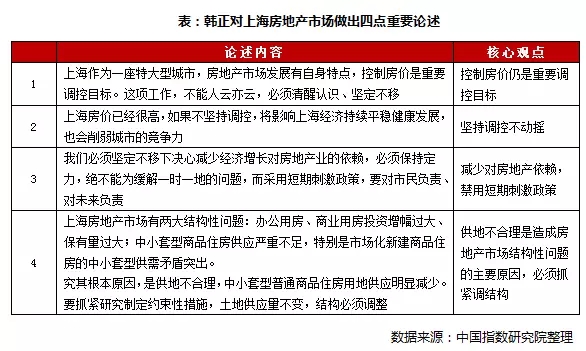

10月9日,韩正在区县、大口党委书记季度工作会议上对房地产市场做出着重论述,提出“坚持房地产调控”主基调。基于这一表态,我们认为上海楼市限购短期内不会退出,2016年上海仍以稳定房地产市场为主基调,未来土地供应结构将调整优化,商办用地供应或有所减少,住宅用地中小户型比例将加大。

企业策略:2015年标杆房企拿地金额增长超3成,布局一线城市力度明显加大

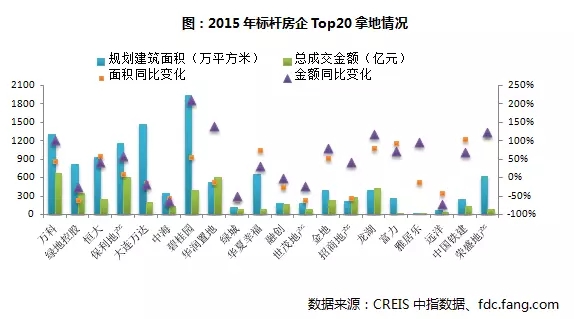

中指数据显示,2015年标杆房企TOP20拿地金额合计4907.93亿元,同比增长32.01%。分企业来看,万科、保利地产、华润置地均超过600亿元,其中万科以667.53亿元的拿地金额居于首位,同比增长超过100%。保利地产、华润置地拿地金额也较2014年有大幅度增长,华润置地增幅达138.48%。数据表明,2015年标杆房企的市场信心逐渐恢复,拿地表现开始趋向积极。

分城市来看,2015年20家龙头房企新增土地仍主要集中在一、二线城市,其中布局一线城市力度明显加大。一线城市拿地面积占比11.85%,同比增加2.19个百分点,拿地金额占比达40.65%,同比高出7.14个百分点。20家龙头房企中,有5家企业在一线城市的拿地金额占比超过65%,其中雅居乐超过90%,远洋、招商地产、华润置地超过70%。2015年万科布局主要指向二线城市,二线城市拿地金额占比达60.54%,与2014年同期基本持平。

上海市场TOP10:万科强势上位成龙头,中信泰富、中国金茂等实现高速增长

2015年,上海龙头房企TOP10销售业绩合计为1557.29亿元,同比增长35.32%。万科实现销售277.94亿元,同比增长51.17%,挤占绿地多年占据的龙头位置,成为上海市场的领头羊。中信泰富、中国金茂分别创造了228.68亿元和97.42亿元的销售佳绩,较2014年相比实现突破性增长,排名大幅靠前,为2015年上海楼市增添一抹亮丽色彩。

在业务及产品战略方面,万科顺应白银时代上海市场改善需求,针对高净值人群及时谋划布局高端住宅产品翡翠系,凭借万科翡翠滨江、万科翡翠公园、万科翡翠别墅(翡冷翠园)三项目实现销售额114.7亿,占2015年万科上海市场的4成以上,助推万科在上海市场成功实现登顶。

中信泰富、中国金茂坚持高度聚焦策略,靠经典产品或个别项目突围晋级。其中中信泰富聚焦商办项目——陆家嘴滨江金融城,借此将213亿元的销售额收纳囊中;中国金茂聚焦大宁金茂府和上海国际航运服务中心,两项目为金茂创造了97亿的销售佳绩。此外,仁恒置业、宝华集团等房企则坚持中高端定位,主推套总价1000万上下改善和豪宅产品,借此成功挤入上海市场龙头房企TOP10排行榜。

营销策略:全年推盘节奏放缓,改善盘推售活跃

推盘策略:2015年全年推盘节奏放缓,推盘仍以老推新为主,下半年纯新盘入市积极度提高;主城区推盘占比快速上升至两成,刚需盘、改善盘渐成平分秋色格局。

产品策略:热销项目中首改为主的改善项目成为市场主流,500万元以上的改善项目占比明显增加;热销项目套均面积集中在100-130平米,套总价集中在200-600万元。

价格策略:2015年价格走势以上涨为主基调,受“330”新政刺激,4月份涨幅最为凶猛,系列政策刺激促进楼市不断升温,第四季度涨价项目占比最大。

土地成交:商品住宅用地成交量同比下降

2015年上海商品住宅(不含保障房)用地成交56宗,共594.82万平方米,同比下降38.98%。12月上海成交商品住宅用地13宗,共113.29万平米,环比大增171.91%,主要集中在奉贤、青浦、嘉定等区域。

土地出让金: 2015年上海土地出让金仅次于去年

2015年土地市场总成交金额1682.15亿元,较2014年下滑4.8%。2015年上海楼市整体销售火爆,开发商拿地积极性高,土地楼面价格走高,虽成交面积远不及2014年,但出让金仍处高位。

成交楼面价:创历史新高,溢价率明显回升

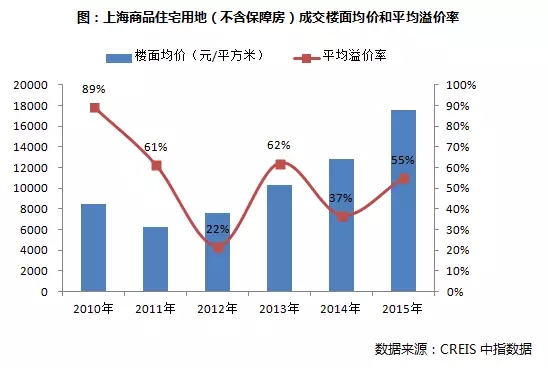

2015年上海商品住宅(不含保障房)用地成交楼面均价17540.98元/平米,同比上升36.65%,位居近6年最高位。闸北、前滩等热点区域板块地王频现,唐镇、杨浦等区域宅地地价赶超区域房价,宝山大场、青浦赵巷宅地成交更是出现溢价过百,地价高企或将推高未来房价。

2015年上海成交的56宗商品住宅(不含保障房)用地中有44宗土地溢价成交。高溢价地块主要集中在青浦、奉贤等区,多成交于9月和12月,其中9宗地溢价率超过100%。12月上海商品住宅(不含保障房)平均溢价率为91.2%,成交的13宗地块中,9宗溢价成交。其中中铁建竞得的“奉贤区南桥镇D-01-13区域地块“溢价率高达220%,土地市场价格进入持续上涨通道,土地成本上涨明显。

供求分析:2015年商品住宅供应小幅回落,成交创近六年新高

供应:2015年上海商品住宅新增供应1161.64万平米,同比小幅下降4%,但仍处于近六年较高水平。月度来看,楼市传统旺季9月、10月为供应高峰,分别创2009年以来月度最高和次高。12月上海商品住宅新增供应96.26万平米,环比上升53%,同比下降24%,供应回落。

成交:2015年上海商品住宅成交面积1488.03万平米,同比大增53%,创近六年最高水平。月度来看,受“330”新政刺激,4月份成交面积快速攀升,在降准、降息、降首付等一系列政策叠加影响下,连续9个月同比增长,屡创月度同期新高。12月上海商品住宅成交面积188.31万平米,环比增加26%,同比增加38%,年末翘尾,同时成交量成为2010年以来月度峰值。

价格走势:2015年商品住宅成交均价大幅攀升,跨入3万元时代

成交均价:2015年上海商品住宅销售均价32284元/平米,同比上涨19%,上海房价进入3万元时代。2010年上海商品住宅均价进入2万元时代,2014年下半年以来改善市场趋向活跃,2015年“330”新政更是激发改善需求持续释放,在房价上涨和中高端改善项目成交结构性拉升等影响下,房价整体走高并自2015年5月起稳定在3万以上。12月商品住宅成交均价33549元/平米,小幅下跌3%,同比上涨12%。

存量分析:商品住宅库存下降,出清周期连续十个月缩短,去化压力进一步缓解

存量:上海商品住宅加速去库存,12月底可售面积为1075.35万平方米,环比下降6.59%。2015年需求旺盛,年度销供比达1.28,库存去化加速,除9月、10月供应高峰形成库存明显增加外,整体呈不断下降趋势。

出清周期:以当前六个月平均销售速度146.39万平方米/月计算,当前出清周期为7.35个月,比上个月缩短0.9个月,出清周期连续十个月缩短,上海商品住宅去化压力进一步减小。

成交结构:伴随改善需求释放,6万元以上高端楼盘、120-140平米及210-300平米改善户型成交上升

从价格段来看,2015年上海商品住宅成交主力单价段是1.5-2.5万元,成交46966套,占比40%,伴随整体价格攀升,主力价格段较往年1-2万元提高了一个档次;2.5-4万元中高价格段成交33197套,占比28%,较去年上涨10个百分点,占比上升最快,6万元以上高端楼盘成交7700套,占比6%,较去年上涨4个百分点,上升明显。

从面积段占比看,2015年上海商品住宅成交主力面积段为90-140平米改善户型,共成交57746套,占比48%,其中90-120平米首改为主的改善户型占比最大,为34%;120-140平米、210-300平米改善产品占比增加,分别上升2个百分点。

高端住宅:2015年高端住宅项目以6-7万元/平米、1000-1500万元为成交主力

2015年,单价6万元以上高端住宅以6-7万元为主,成交3596套,占比47%。“330”新政大力支持改善置业,高端住宅市场自4月份开始成交攀升,其中7-8万元、8-10万元价格段上升更加明显,12月两者占比分别为30%和28%,与占比33%的6-7万元价格段形成三足鼎立态势。而10万元以上豪宅产品占比同样上升,12月占比达9%。

2015年上海总价1000万以上的豪宅以1000-1200万、1200-1500万总价段为主力,占比分别33%、27%,其中1500-2000万元、2000-3000万元总价段占比上升较为明显,12月占比分别达22%、16%。

销售排名:陆家嘴锦绣前城、经纬城市绿洲分列2015年销售金额、销售面积冠军

2015年销售金额、销售面积排行榜项目主要集中在浦东、宝山、闵行等区域,金额榜中900万元以上高端项目占比四成,面积榜中90-120平米的刚改项目为成交主力。陆家嘴锦绣前城、经纬城市绿洲分列2015年销售金额、销售面积冠军。

需求展望:2016年政策宽松可期,改善型需求将继续增加

自2014年930新政实施后各轮利好消息频繁出台,上海楼市呈现明显的回暖迹象。2015年4月以来上海商品住宅成交量均在100万方以上,且各月份成交量同比增幅均超35%。2016年货币、信贷及财税政策宽松仍然可期,改善型需求将继续增加。预计上半年,市场仍将延续目前趋势,需求平稳释放;下半年随着政策边际效应的逐渐减弱,需求同比将小幅下降。从全年来看,2015年上海商品住宅成交量已达历史高点,2016年实现同比增长的可能性较小。

价格展望:从成交趋势来看,2016年商品住宅价格将继续上涨

2015年,受楼市升温影响,百城价格指数连续12个月上涨。连续高位成交带动价格持续上涨,改善性住房成交也是促进价格提升的重要因素。同时,商品住宅连续12个月供不应求,自2015年2月出清周期连续10个月下降至7.35个月。受地价高企、需求旺盛等影响,预计2016年商品住宅价格将持续上涨。

更多精彩内容,欢迎关注微信公众号:地产金融网

转载免责声明:凡本站注明 “来源:XXX(非地产金融网)”的新闻稿件和图片作品,系本站转载自其它媒体,转载目的在于信息传递,并不代表本站赞同其观点和对其真实性负责。如有新闻稿件和图片作品的内容、版权以及其它问题的,请联系本站新闻中心,电话:025-86893515,邮箱:2116005100@qq.com。

苏公网安备 32010402000026号

苏公网安备 32010402000026号